开云kaiyun.com投行业务质地降至最差的C类-开云(中国)Kaiyun官方网站 登录入口

出品:上市公司研讨院开云kaiyun.com

1月6日晚间,东兴证券发布功绩公告称,瞻望2024年度达成归母净利润14.5亿元到17亿元,与上年同期同比增长76.89%到107.38%。

东兴证券举座盈利虽大幅增长,但投行业务尤其是IPO保荐业务大幅零落,投行质地评级更是降到了最差的C类。2024年,东兴证券IPO承销保荐收入“交白卷”,撤否IPO模式数目高达7家,撤否率为100%。

东兴证券在审的IPO保荐模式中,有列队数年的“钉子户”,有的企业长技能不回答交往所问询函,有的通过裁人压缩利润“踩线”达到上市规范。已保荐上市的模式中,有多家与泽达易盛近似,上市前夜净利润暴增,在历史净利最高点得到高估值高募资,上市后功绩马上“变脸”甚而亏欠。

客岁IPO承销保荐收入为0撤否率高达100%

东兴证券发布功绩预报称,瞻望2024年度达成归母净利润14.5亿元到17亿元,与上年同同比增长76.89%到107.38%。盈利增长的主要原因是,公司投资功绩大幅增长,金钱业务及资产处理业务稳步发展,达成公司举座操办功绩同比大幅提高。

2024年是债市大牛之年,同期“9.24”行情动手以来券商三季度、四季度权柄类投资收益改善,因此券商2024年举座自营收入应该可以。

尽管东兴证券自营投资业务及举座功绩看上去很好意思,但公司投行业务在2024年遭逢了重挫,IPO承销保荐收入为0,撤否率为100%,投行业务质地降至最差的C类。

wind清楚,2023年,东兴证券IPO承销保荐收入为20.87亿元,承销保荐收入为1.46亿元。2024年,东兴证券告成保荐上市的模式数目为0,承销保荐收入当然为0,撤否的IPO模式数目为7家。

按照中证协“撤否比率=(恐慌模式数目+否决模式数目)/(恐慌模式数目+否决模式数目+上市模式数目)”的公式策画,东兴证券2024年的IPO保荐撤否率为100%。

不仅IPO保荐业务收入颗粒无收,东兴证券2024年的投行业务质地评级还被降至最差的C类,2023年的分类为B类。由此可见,东兴证券2024年的投行业务尤其是IPO业务质和量齐较差。

东兴证券2024年投行业务分类评价下落的一个原因是受泽达易盛诈骗刊行、财务作秀案影响。泽达易盛是科创板诈骗刊行比肩第一股,当今如故退市。2023年3月,东兴证券因在涉嫌保荐、承销及合手续督导等业务未尽力尽职,被立案拜访。

事实上,东兴证券保荐的多家模式与泽达易盛相同,如杰好意思特、奥尼电子这种本人处于红海竞争的公司,还有谦和科技、爱克股份等公司,齐是上市前夜净利润暴增,在历史净利最高点得到高估值高募资,上市后功绩马上“变脸”甚而亏欠,详见《东兴证券多家保荐模式与泽达易盛相同,在净利润最高点上市后马上“变脸”》。

除了泽达易盛案,东兴证券近两年还因在泰禾集团股份有限公司公司、兰州黄河生态旅游开拓集团有限公司债券受托处理中违纪收警示函,公司投行执业质地可见一斑。

在审保荐模式疑窦重重

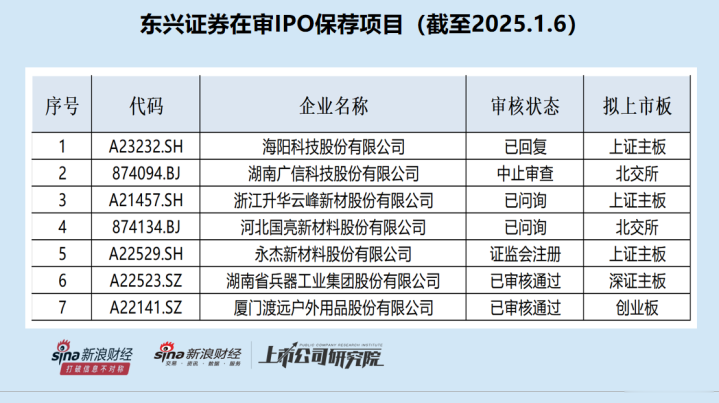

不仅是已上市模式,东兴证券当今在审的IPO模式亦然疑窦重重。wind清楚,收尾2024年1月6日,东兴证券在审的IPO模式数目(以交往所受理为规范)有7家,其中列队技能超两年的有4家,占比超五成。其中浙江升华云峰新材股份有限公司(下称“云峰新材”)列队技能超三年,朝上18个月未回答上交所的问询函。此外,东兴证券保荐的河北国亮新材料股份有限公司(下称“国亮新材”)亦然快要半年莫得回答监管问询。

(1)云峰新材列队三年仍未上会账面“不差钱”仍多量募资

云峰新材的主营业务是室内结巴材料及定制家居制品的瞎想、研发、坐褥和销售,主要居品包括东谈主造板、木地板、科技木以及衣柜、橱柜、木门等定制家居制品。

早在2021年10月,云峰新材就递交了主板上市恳求,2023年3月平移至注册制下的上交所审核,自发轫陈诉于今如故有38个月的技能,朝上了三年。

2023年6月,上交所就对云峰新材发出了问询,但收尾当今齐未见云峰新材及东兴证券的回答,东兴证券是否应该按联系功令实时恐慌保荐?

云峰新材之是以成为“钉子户”,一是商场质疑其上市前夜大限度现款分成、账面“不差钱”仍募资;二是云峰新材生意模式、财务委果性也被闲居质疑。

证据云峰新材招股书,公司2019-2021年现款分成金额分裂为1亿元、1.6亿元和1.23亿元,统统3.83亿元,是同期扣非归母净利润之和的73.94%,差少许组成“清仓式分成”(红线是80%)。

何况,云峰新材账面“不差钱”仍要多量募资。招股书清楚,云峰新材决议募资12.49亿元,但公司账面并“不差钱”。收尾2023年年末,云峰新材账面上的货币资金有9.95亿元,交往性货币资金0.62亿元,统统10.57亿元。

云峰新材的财务委果性也受到质疑,主如果其多家客户“0东谈主参保”,详见《云峰新材长久大限度代合手问题拷问股权委果性,多家大客户参保东谈主数为0居品管事屡遭投诉》等著述。

(2)国亮新材近6个月未回答监管问询东兴证券是否该恐慌保荐?

招股书清楚,国亮新材北交所上市恳求于2024年6月获受理。2024年7月23日,北交所对国亮新材发出问询,但收尾当今齐未见国亮新材和东兴证券的回答。

证据《北京证券交往所向不特定及格投资者公开拓行股票并上市审核功令》(下称《北交所上市审核功令》)第五十五条的联系功令,“刊行东谈主未在功令时限内回答本所审核问询大要未对刊行上市恳求文献作出评释阐述、补充修改“。

问询函清楚,“请刊行东谈主与保荐机构在20个使命日内对问询主张逐项给予落实”,按理说国亮新材及东兴证券应该在2024年8月20日之前回答问询函。

2024年8月19日,国亮新材称“公司恳求脱期不朝上20个使命日,将于2024年9月18日前向北交所提交审核问询函的回答”。但收尾2025年1月8日,交往所官网还未见国亮新材及东兴证券的回答。

事实上,北交所如故出现未在功令时限内回答审核问询远离上市审核的情形。2024年8月9日,因同方鼎欣科技股份有限公司回答北交所审核问询的技能统统已朝上三个月,未在功令时限内回答北交所审核问询,证据《北交所上市审核功令》第五十五条的联系功令,北交所远离对公司公开拓行股票并在北交所上市的审核。

收尾当今,国亮新材及东兴证券在北交所发出问询近6个月后仍未回答联系问题,是否应该远离审核?东兴证券是否应该主动恐慌保荐?

(3)“钉子户”保荐模式占相比高渡远户外“裁人”踩线达到上市规范

除了上文提到的云峰新材,东兴证券保荐的永杰新材料股份有限公司、湖南省武器工业集团股份有限公司、厦门渡远户外用品股份有限公司(渡远户外)等3家公司的列队技能齐朝上了两年,统统4家企业列队技能较长,占比过半。

其中渡远户外2022年6月递交创业板上市恳求,于今如故两年半,在2023年6月过会18个月后仍未提交注册。渡远户外IPO“卡壳”的具体原因未线路,但公司最新线路的财务数据尽显疲态。

渡远户外主营房车游艇配套居品和水上逍遥认知居品,2020年至2022年,渡远户外达成营业收入分裂为1.93亿元、3.52亿元、3.10亿元,包摄于母公司鼓动净利润分裂为5382.74万元、7550.28万元、7071.61万,扣除非往往性损益后包摄于母公司鼓动净利润分裂为5145.02万元、7009.47万元、6042.17万元。2022年公司营收和扣非净利“双降”,分裂下落11.89%、13.8%。

更故原理的是,渡远户外通过裁人压缩利润“踩线”达到上市规范。2022年,渡远户外6042.17万元的扣非归母净利润,刚刚知足创业板6000万元最低的净利润规范。而公司2022年之是以能有6000万元的扣非净利润,一个原因是多量减员压缩本钱。

招股书清楚,渡远户外2021年末的职工总额为510东谈主,2022年末为435东谈主,减少75东谈主,减少比例约为15%。

此外,渡远户外功绩委果性也被关心。如公司第一大客户是一家好意思国公司SeafloMarine,讲述期内对SeafloMarine销售金额分裂为3,821.72万元、4,831.95万元、5,430.32万元开云kaiyun.com,合手续增长且第四季度波动较大,而SeafloMarine为渡远户外实控东谈主前妻参股的公司。